ラップ口座の人気化について。

「貯蓄から投資」への流れに乗って「ラップ口座」が人気化しているようです。(ファンドラップとも呼ばれています。)

日経新聞によると、この1年間で大和証券、三井住友信託銀行、野村証券、SMBC日興証券の主要4社のラップ口座残高はこの9月末で2兆円を超えて、1年間で2倍になったそうです。

ラップ口座のラップ(Wrap)とは英語で「包む」の意味ですが、その意味は、数百万円以上の資産の運用をプロに任せっきりにすることです。当然、プロに任せることで手数料が掛かりますし、損が出たからといって証券会社が穴埋めをしてくれるものでもありません。運用が上手くいけば何の問題もないとは思いますが、バブル時代に多くのお年寄りがこのようなやり方で資産を失い大きな社会問題になりました。

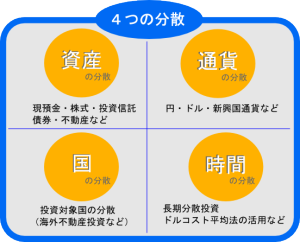

ここ数年で、NISAや確定拠出年金などの税制面で優位な運用方法が出てきているにも関わらず、資産の運用を他人任せにするのは、非常に勿体ない気がします。自分で資産の運用を始めれば、色々と勉強になりますし、経済情勢に対する感度も高まります。

先日帰国した時にたまたま読んだある地方新聞に、ファイナンシャルプランナーと名乗る人物が「分配型投資信託」の購入を強く勧める記事が掲載していました。クライアントのことを考えるファイナンシャルプランナーであれば、まずそのような商品を勧めることはありません。何故なら「分配型投資信託」は金融機関が手数料などで稼げるおいしい商品だからです。

発信されてる情報が正しいかどうかを見分けるためには、やはり受け手側自身のマネーリテラシーを高めるしか方法はないと思います。

ラップ口座とは