長期積立分散投資の成果を知っていますか?

ファイナンシャル・プランナーの永柄正智@CFPです。

ファイナンシャル・プランナーの永柄正智@CFPです。

来年1月から始まる「つみたてNISA」の口座開設の申し込みが10月から始まるようですね。

既に、NISA口座をお持ちの方は、これまでのNISA(年間の投資限度額120万円)か、「つみたてNISA」のどちらを利用するのかを、年毎に選択しなければならないようです。

今回あらたに設けられる「つみたてNISA」は、いま金融庁が強力に押し進めようとしている「長期積立分散投資」の普及を実現させるツールとなる訳ですが、なぜそこまで金融庁はこの制度を普及をさせたいのでしょうか。

それは、過去の長期積立分散投資の成果を考察することで明らかになります。以下、その成果について過去の実績に基づいてご説明します。

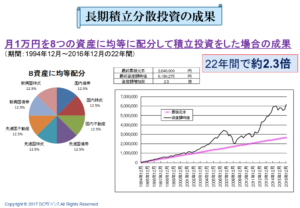

月1万円を、1994年12月~2016年12月の22年の間に上記の8つの資産に均等に分散した場合の投資成果を見てみましょう。

1万円を毎月22年間に渡って積み立てていった場合の累計元本は264万円になります。

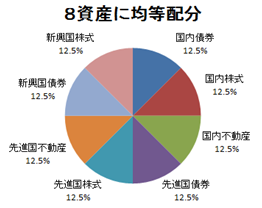

毎月投資する1万円を、8つの資産(①国内株式②先進国株式③新興国株式④国内債券⑤先進国債券⑥新興国債券⑦7国内不動産⑧先進国不動産)のインデックスファンドに均等に投資していった場合、上の図のようなパフォーマンスとなりました。

元本が22年の間に約2.3倍に増えた訳です。

この投資手法は、出来るだけ手数料が安い分散投資型のインデックスファンドを毎月購入していくだけのシンプルな投資手法とほぼ同じです。相場の変動に一喜一憂することもなく、ただコツコツと続けていくだけでいいのですから投資初心者の方でも出来る方法だと思います。

この長期積立分散投資を行うためのツールとして、「つみたてNISA」がせっかく用意されるのですから、利用しない手はないですよね。

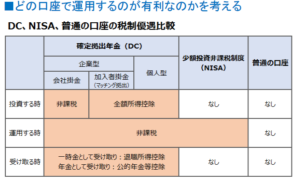

ただし、老後の資金準備のためでしたら、更に節税効果の高い「確定拠出年金」を利用する方がさらにお得です。下の図のように各制度によって税制優遇措置に違いがありますので、投資をする目的と利用する制度がマッチしているのかどうかも検討した上で賢く選択していくことが大切です。

※インデックスファンドとは…市場平均(ベンチマーク)と同じような動きをする運用を目指すファンドのことです。ベンチマークとしては、「日経平均株価」「TOPIX」「MSCIインデックス」などのいわゆる株価指数のことです。

※インデックスファンドとは…市場平均(ベンチマーク)と同じような動きをする運用を目指すファンドのことです。ベンチマークとしては、「日経平均株価」「TOPIX」「MSCIインデックス」などのいわゆる株価指数のことです。